Financial freedom adalah keadaan di mana kamu tidak lagi memusingkan tentang masalah keuangan. Kondisi tersebut tentu saja menjadi impian banyak orang. Namun, apakah financial freedom bisa dicapai di usia muda?

Bagi kamu yang sekarang berusia 20-an akhir, pasti mulai menyadari bahwa bekerja dan menghasilkan uang untuk memenuhi kebutuhan ternyata sulit. Mengingat selama ini kebutuhan disokong oleh keluarga dan setelah lulus kamu harus bekerja dan serba mandiri, rasanya mencapai financial freedom masih jauh dari impian.

Namun, tak ada yang tidak mungkin. Berikut KitaLulus akan berikan tips mencapai financial freedom atau kebebasan keuangan yang dapat kamu ikuti. Yuk simak!

Apa Itu Financial Freedom?

Kebebasan keuangan atau financial freedom adalah tren yang sedang menjadi perbincangan hangat untuk semua generasi. Pasalnya, dengan merdeka secara finansial, kamu tidak perlu khawatir isi dompet dan rekening habis ketika ingin membeli kebutuhan apa pun.

Namun, untuk mencapai financial freedom ternyata tidaklah mudah, terutama bagi kamu yang masuk ke dalam sandwich generation. Tidak hanya kebutuhan pribadi yang harus kamu penuhi, melainkan juga kebutuhan keluarga.

Tapi tenang saja, pasti ada jalan untuk mencapai kebebasan keuangan. Dengan mindset dan edukasi yang tepat, kamu akan mudah mengelola keuangan secara efektif sehingga bisa lebih fokus mencapai titik financial freedom untuk kebebasan pemenuhan kebutuhan pribadi dan keluarga tanpa worry.

Cara Mencapai Financial Freedom

Tak perlu bingung bagaimana cara mencapai financial freedom di usia muda. KitaLulus telah merangkum beberapa tips yang bisa kamu lakukan. Berikut penjelasannya.

1. Ketahui Kondisi Keuangan Kamu

Cara mencapai financial freedom pertama adalah memahami bagaimana kondisi keuangan kamu yang sebenarnya. Dengan begini, kamu akan tahu harus mengambil langkah apa guna meraih kebebasan finansial.

Ibaratnya, tanpa kamu melakukan check up kesehatan tubuh untuk tahu sakit yang diderita, kamu tidak akan tahu harus bagaimana cara mengobatinya. Nah, begitu pula dengan kondisi keuangan. Terlebih jika kamu memiliki utang.

Pelajari kondisinya supaya bisa mengetahui tindakan yang harus kamu ambil nantinya untuk pengelolaan keuangannya. Cara mengeceknya bagaimana? Kamu dapat berkonsultasi dengan financial planner atau orang yang ahli di bidangnya.

2. Tentukan Tujuan dan Kebutuhan secara Rinci

Berikutnya tentukan tujuan finansial kamu. Hal ini berguna supaya kamu tahu goal apa yang harus dicapai dalam waktu dekat dan jangka panjang. Misal, goal untuk melunasi suatu utang harus didahulukan dibanding mengumpulkan dana darurat, apalagi kebutuhan yang lain.

Mengapa demikian? Padahal dana darurat juga penting karena bisa saja kita membutuhkannya sewaktu-waktu. Hal ini dikarenakan kamu perlu mempertimbangkan risiko yang didapat.

Jika kamu mengajukan utang ke bank atau pihak pemberi pinjaman lain, pasti bunganya akan memberatkan dalam pelunasannya. Nah, bagian ini harus dipangkas terlebih dahulu agar pemenuhan kebutuhan keuangan lain dapat dilaksanakan dengan tertib.

Selanjutnya, coba catat apa saja kebutuhan kamu. Misalnya biaya kehidupan sehari-hari, kebutuhan sekunder untuk memaksimalkan pekerjaan, hingga mungkin biaya untuk memenuhi kebutuhan seluruh keluarga.

Plotting setiap kebutuhan dengan rinci. Dengan begitu, kamu dapat membagi penghasilan dengan baik dan mengetahui sisa dana yang bisa ditabung.

Baca juga: 7 Cara Mengatur Keuangan Pribadi yang Mudah, Cocok untuk Gaji Kecil!

3. Buat Prioritas

Cara mencapai financial freedom selanjutnya adalah membuat prioritas kebutuhan. Ini sangat penting karena seberapa besar pun gaji yang kamu terima setiap bulannya, jika kamu tidak bisa membuat prioritas, kamu akan selalu boros. Jika begini, uang untuk ditabung tidak akan maksimal.

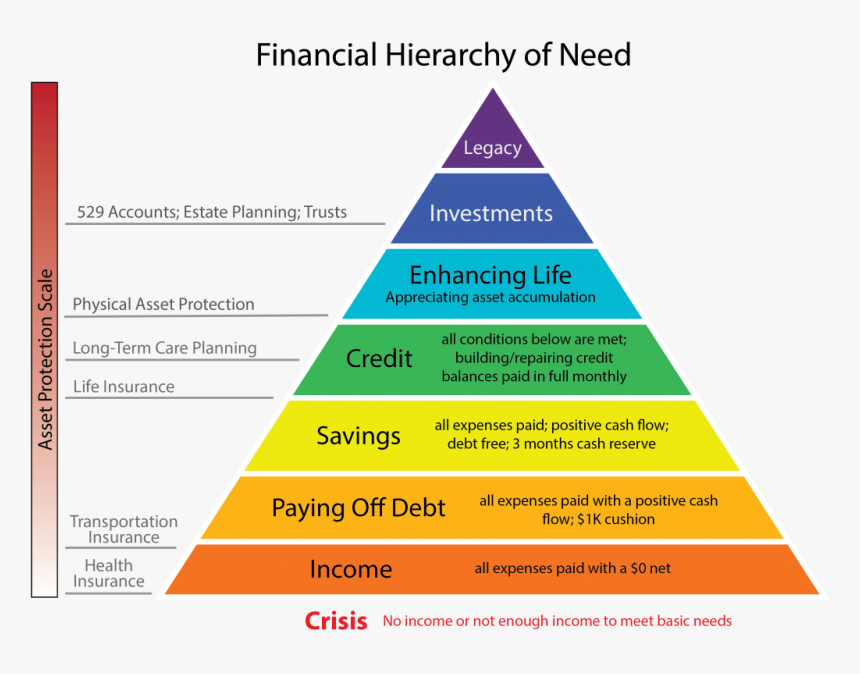

Sebagaimana poin kedua di atas, ini berkaitan dengan prioritas. Coba perhatikan piramida pemenuhan finansial berikut ini. Ada banyak layer di dalamnya. Yang harus kamu perhatikan dahulu tentu saja yang paling bawah sebagai pondasi.

Pendapatan harus digunakan untuk memenuhi kebutuhan sehari-hari. Setelah plotting kebutuhan harian sudah dilaksanakan, bagilah pendapatan yang tersisa untuk kebutuhan mendesak selanjutnya, misal membayar utang. Selanjutnya kamu bisa menggunakan sisa pendapatan untuk ditabung di dana darurat dan lainnya.

Kamu dapat membuat prinsip pengelolaan keuangan 50:30:20. Yaitu 50% untuk memenuhi kebutuhan pokok, 30% untuk hiburan dan kebutuhan lainnya, serta 20% untuk ditabung. Lakukan prinsip ini dengan cermat dan konsisten, ya.

Jangan lupa, prioritaskan mengatur dana darurat terlebih dahulu, kemudian pikirkan tentang asuransi kesehatan, dana pensiun, lalu investasi.

4. Kelola Pengeluaran dengan Baik

Biasanya, kita akan merasa bingung mengapa saat di akhir bulan kondisi keuangan sudah sekarat. Ke mana perginya uang-uang itu? Kebingungan ini dikarenakan karena kamu tidak mencatat pengeluaran sehingga kamu tidak bisa melakukan pelacakan traksi keuangan.

Padahal, dengan rajin mencatat keuangan secara tertib dan rapi, kamu dapat mengetahui keseimbangan antara pengeluaran dan pemasukan.

Dan bisa saja, terdapat momen di mana kamu pernah “lapar mata” dengan membeli suatu barang secara impulsif karena tergoda diskon hingga terjebak arus “temanku saja beli, masa aku nggak”.

Pengeluaran tidak penting yang terjadi tanpa kamu sadari bisa terlacak ketika kamu mencatat pengeluaran dengan baik. Pun dengan setiap persentase pengeluaran terbesar dan terkecil yang terjadi.

Dengan demikian, kamu akan tahu bagaimana cara pengelolaan pengeluaran di bulan selanjutnya secara efektif dari hasil catatan di bulan sebelumnya.

5. Perluas Sumber Pendapatan

Ada ungkapan yang sesuai untuk kamu yang sedang berusaha mencapai financial freedom:

“Jika kamu tidak bisa mengurangi pengeluaran, maka tingkatkan penghasilan. Jika kamu tidak bisa meningkatkan penghasilan, kurangi pengeluaran.”

Bagaimanapun, pengeluaran akan berbanding terbalik dengan jumlah tabungan yang kamu miliki. Bila ingin memiliki tabungan banyak, menabunglah yang banyak dan kurangi pengeluaran.

Sebaliknya, jika pengeluaran banyak dan keinginan menabungnya juga banyak, maka tingkatkan penghasilan.

Kamu dapat mulai dari mencari side hustle atau membuka bisnis sebagai passive income. Jadi, sumber penghasilan kamu bisa meluas.

6. Pelajari Instrumen Investasi Sesuai Kebutuhan

Perlu diketahui bahwa dari sekian banyak instrumen investasi, masing-masing memiliki fungsi, tujuan, dan kegunaannya sendiri-sendiri. Kamu harus memilih sesuai kebutuhan.

Jangan melakukan investasi saham jika kamu ingin menabung untuk jangka pendek. Sebab, saham bersifat investasi jangka panjang yang tidak akan memiliki hasil maksimal apabila kamu hanya menaruh dana dalam waktu hitungan minggu atau bulan.

7. Berinvestasi dan Mulai Menabung di Aladin Bank

Tips jitu mencapai financial freedom yang terakhir adalah menabung dan berinvestasi. Nah, salah satu platform terbaik yang dapat kamu gunakan yaitu Aladin Bank.

Aladin Bank memiliki prinsip bagi hasil secara syariah sehingga kamu tidak perlu takut merasa rugi. Dengan begini, pengelolaan keuangan kamu akan menjadi lebih aman.

Baca juga: Pemula Wajib Coba! Ini 7 Investasi yang Menguntungkan & Mudah Dilakukan

Mengapa Harus Menabung di Aladin Bank?

Dengan Aladin Bank, kamu akan mendapatkan banyak fitur bermanfaat yang akan mempermudah pengaturan keuanganmu, dua di antaranya adalah Ala Dompet dan Ala Impian.

Untuk Ala Dompet, kamu bisa mendapatkan gratis tarik tunai dari ATM mana pun dan bebas biaya admin jika ingin melakukan transfer ke berbagai bank hingga pembayaran kebutuhan lainnya.

Ala Impian bisa kamu manfaatkan untuk menabung jangka pendek, seperti mempersiapkan Dana Darurat hingga tujuan lainnya. Bagi hasil yang didapatkan mencapai 3% dan tidak akan dipotong biaya administrasi bulanan. Jadi, saldo yang kamu miliki akan tetap bahkan bertambah dengan prinsip bagi hasil yang syariah.

Untuk lebih jelasnya, dengan menggunakan Aladin Bank, kamu juga akan memperoleh manfaat sebagai berikut.

- Prinsip bagi hasil mudharabah sehingga sesuai dengan value syariah yang kamu miliki.

- Tidak memiliki biaya admin bulanan.

- Gratis tarik tunai di ATM mana pun.

- Tidak dikenai biaya transfer antar-bank.

- Saldo minimum hanya Rp1.000 saja.

Nah, bagi kamu yang ingin mendapatkan benefit di atas agar lebih mudah mencapai financial freedom, yuk segera instal aplikasi Aladin di smartphone kamu. Aplikasi Aladin bisa diunduh melalui PlayStore atau AppStore.

Cara registrasinya mudah. Kamu hanya perlu melakukan pendaftaran melalui aplikasi sehingga tidak perlu repot antre ke bank. Tenang, aplikasi Aladin sudah terverifikasi OJK sehingga kamu bisa menabung dan berinvestasi dengan aman, nyaman, dan terpercaya.

Bahkan, jika kamu memasukkan kode 3MQ529, kamu bisa mendapatkan saldo tambahan sebesar Rp25.000, lho.

Dengan aplikasi Aladin Bank, kamu bisa menabung dan berinvestasi di mana pun, kapan pun, hanya dari satu genggaman.

Baca juga: Kelola Keuangan Bersama Aladin, Berbagai Fitur dalam Satu Genggaman!